如何判断建筑装饰公司收到的小规模纳税人材料发票是否有效?

老师好,针对您提出的问题,即贵公司(建筑装饰公司,小规模纳税人)收到的由材料商开具的发票(销货清单另附)是否有效,我们需要从发票的合法性、合规性以及与小规模纳税人相关的税务处理角度进行综合判断。以下是一份详细的核查指南,希望能帮助您识别发票的有效性。

一、 发票本身的形式要件核查

这是判断发票有效性的基础,无论销售方是一般纳税人还是小规模纳税人,发票本身必须合规。请重点检查以下要素:

- 发票监制章:发票上方必须有清晰、完整的“全国统一发票监制章”,印章字样和格式需符合国家税务总局规定。

- 发票代码和号码:应为唯一的、印刷清晰的代码和号码,可通过国家税务总局全国增值税发票查验平台进行真伪验证。

- 开票日期:是否在发票的有效使用期限内。

- 购买方信息:必须准确无误地填写贵公司的全称、纳税人识别号(或统一社会信用代码)。这是企业所得税税前扣除和抵扣进项税额(若贵公司未来转为一般纳税人)的关键信息,绝对不能有误。

- 销售方信息:同样需要材料商的全称、纳税人识别号、地址电话、开户行及账号信息完整准确。

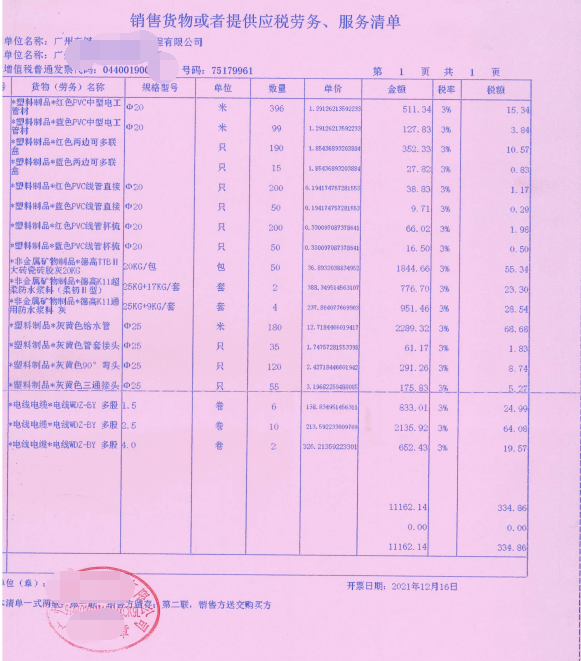

- 货物或应税劳务、服务名称:发票上应明确开具“建筑装饰材料销售”或相关具体材料名称,如果只写“材料一批”,则必须同时附有加盖了销售方发票专用章的详细销货清单。您提到“销货清单在另外一张纸上”,这一点至关重要。

- 规格型号、单位、数量、单价、金额、税率、税额、价税合计:这些项目应填写规范、计算准确。

- 特别注意税率/征收率:由于销售方是小规模纳税人,其开具的增值税专用发票(如果您索取的是专票)税率栏一般为3%(目前可能享受减按1%征收的优惠政策,具体以政策执行期为准);若开具的是增值税普通发票,税率栏也可能是“免税”(如果销售额符合小微企业免税政策)。税额计算必须正确。

- 发票专用章:发票联和抵扣联(如果是专票)必须加盖销售方(材料商)清晰的发票专用章,财务章或公章无效。

二、 针对“销货清单另附”的特别核查

您提到的“销货清单在另外一张纸上”是建筑装饰行业采购材料的常见情况,但也是风险点。合规的销货清单必须满足:

- 从税控系统开出:清单必须是通过增值税发票管理系统开具并打印的,或是使用符合规定的通用机打清单,自行用A4纸打印的表格通常不合规。

- 信息关联:清单上必须显示与发票一致的发票代码和号码。

- 内容详细:清单应列明所购各种材料的详细名称、规格型号、单位、数量、单价、金额,且清单的合计金额、税额、价税合计必须与发票上的金额完全一致。

- 签章齐全:清单必须加盖销售方的发票专用章。这是证明清单真实性和与发票关联性的核心要件,没有盖章的清单无效。

三、 结合贵公司(小规模纳税人)身份的税务处理考量

- 进项税额抵扣:贵公司作为小规模纳税人,采用简易计税方法,即使收到增值税专用发票,其进项税额也不得从应纳税额中抵扣。因此,从纯粹抵扣角度,普通发票即可。但取得合规的专用发票,能为未来贵公司业务规模扩大、申请登记为一般纳税人后,追溯调整或管理历史成本提供良好凭证。

- 企业所得税税前扣除:无论是专票还是普票,只要是真实、合法、且与取得收入相关的材料成本支出,凭合规发票及附列清单,均可在企业所得税税前扣除。因此,发票的合规性直接影响您的计税成本。

- 核算与财务管理:详细、合规的发票和销货清单,是贵公司进行材料成本核算、项目成本归集、库存管理的基础,对内部管理和财务健康至关重要。

四、 有效性判断与行动建议

综合判断,一张有效的发票应满足:

- 发票本身要素齐全、填写规范、签章清晰。

- 所附销货清单为系统开具或合规格式,内容详细,金额与发票一致,并加盖了销售方发票专用章。

- 交易真实(材料已实际收到并用于公司经营)。

行动建议:

1. 立即核对:请根据上述一、二点,逐项核对发票及销货清单。重点检查:公司信息是否正确、销货清单是否盖章、清单金额与发票金额是否一致。

2. 查验真伪:登录“国家税务总局全国增值税发票查验平台”,输入发票代码、号码、开票日期、金额等信息,查验该发票是否为税务机关监制的真票。

3. 沟通补救:如果发现缺失发票专用章(无论是发票还是清单)、清单不合规、信息有误等问题,应立即联系材料商,要求其作废或冲红(红冲)后,重新开具一张完全合规的发票及清单。

4. 规范未来操作:在与供应商的合同中,可明确约定其提供合规发票及附列清单的义务。在收到发票时,养成先核对再入账的习惯。

总而言之,判断此张发票是否有效,销货清单是否合规盖章是关键中的关键。只要发票本身真实、要素齐全,且附有加盖了销售方发票专用章的合规销货清单,该发票即可作为贵公司有效的财务入账凭证和税务扣除凭证。如果清单存在问题,则整张发票的效力存疑,需尽快联系对方换开。

希望以上分析能对您有所帮助!

如若转载,请注明出处:http://www.lnzjm77.com/product/65.html

更新时间:2026-06-18 15:52:20